黄金:多头、空头与迷思

今天分享的是:黄金:多头、空头与迷思

报告共计:13页

黄金在全球投资组合中的战略价值总结

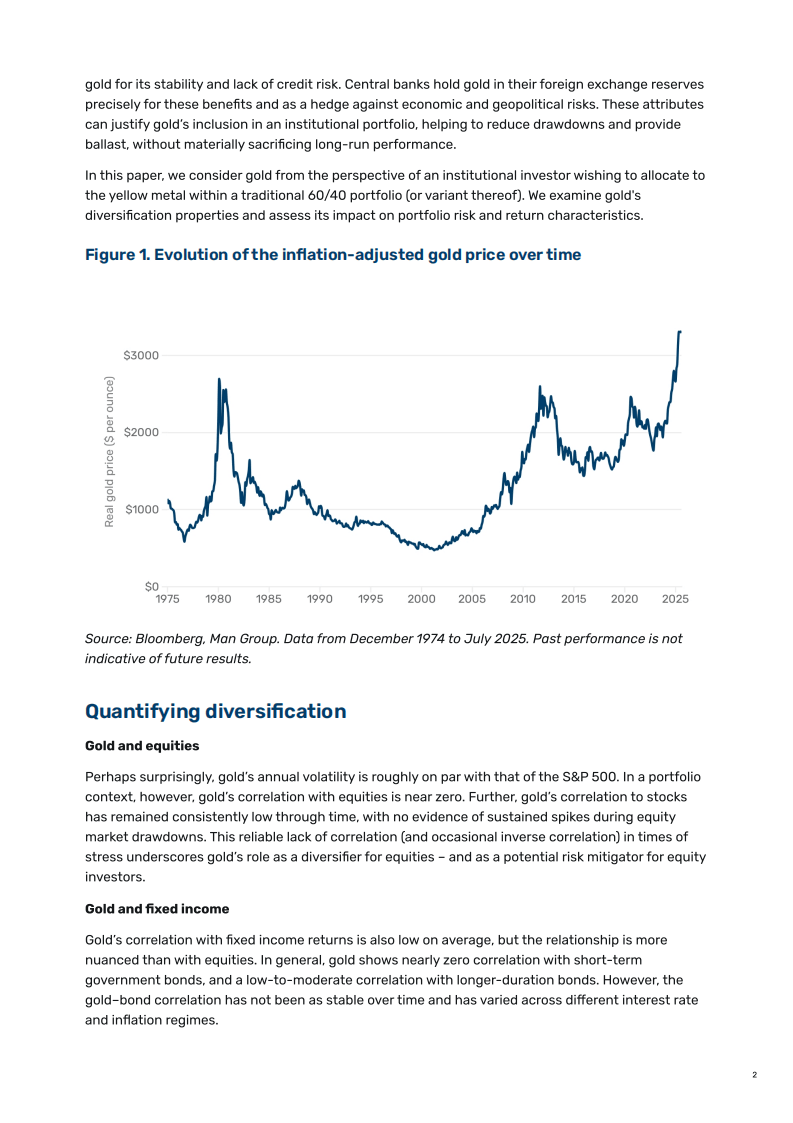

尽管黄金价格已接近历史高位,即便经通胀调整后亦是如此,但其在全球投资组合中仍扮演着重要的多元化配置与风险缓解角色。这一价值并非源于短期收益驱动,而是基于其长期被验证的独特属性。

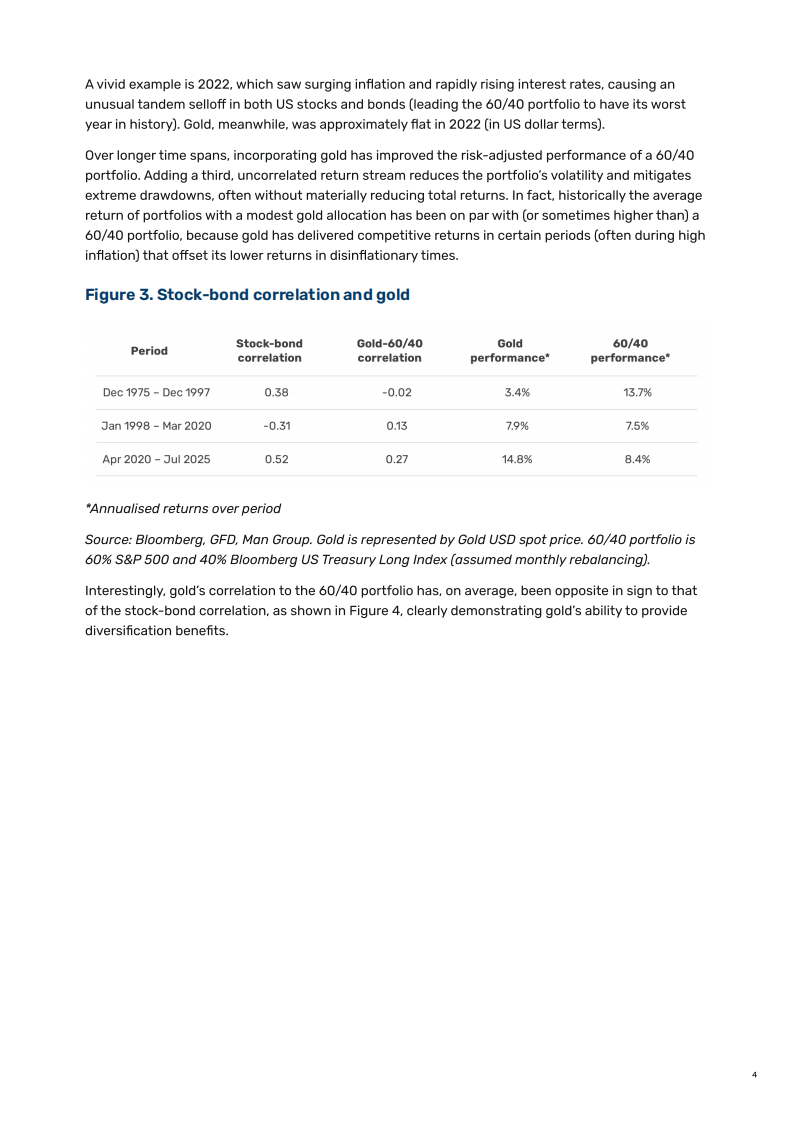

黄金的核心优势在于与传统资产的低相关性。它与标普500的年度波动率相近,但相关性几乎为零,且在股市下跌期间仍能保持这一特性,成为股票投资的有效分散工具。与固定收益资产的关系则呈现 regime 依赖性:在通胀上升、实际利率为负的时期,二者呈负相关;而在通缩环境下,则表现出温和正相关,但整体周期内相关性仍处于低位。这种特性使得黄金在股债相关性发生变化时展现出特殊价值,尤其在股债同步承压的通胀场景中,黄金往往能独善其身,如2022年股债双双大跌时,黄金保持基本平稳。

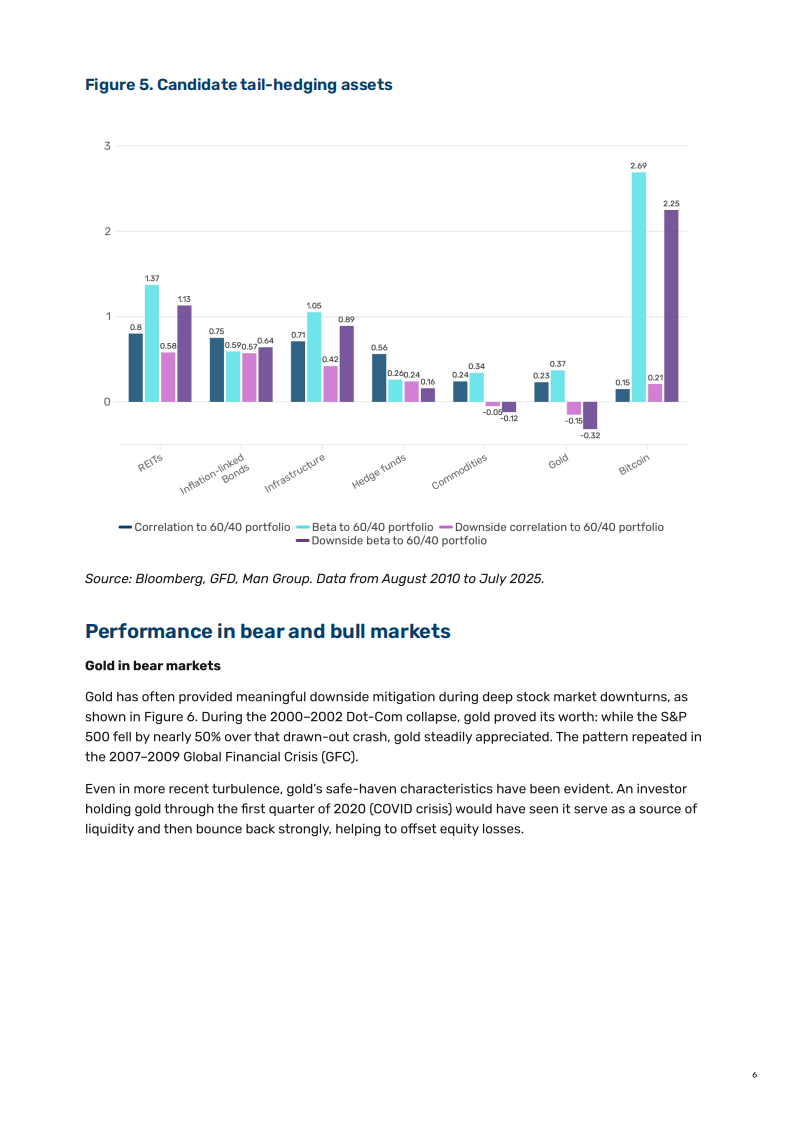

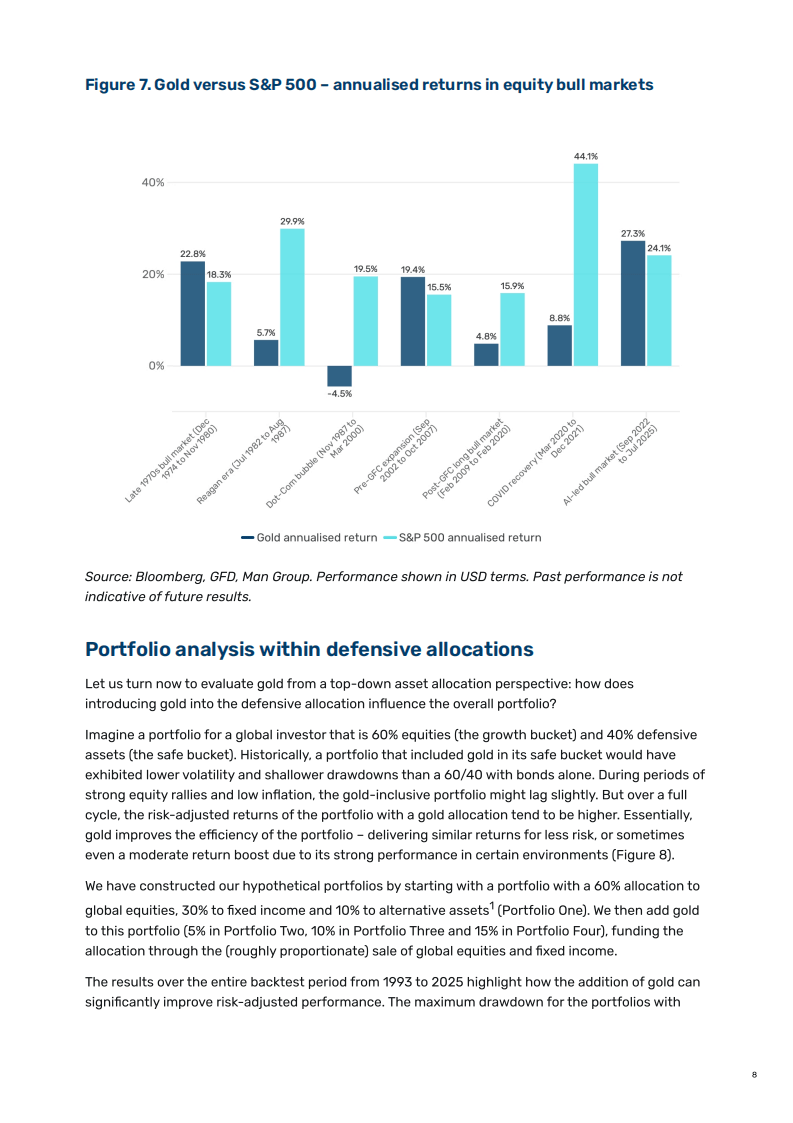

在不同市场环境中,黄金表现出明显的不对称性。在股市熊市或危机时期,如2000-2002年互联网泡沫破裂、2007-2009年全球金融危机及2020年新冠疫情初期,黄金均能有效对冲下行风险,甚至实现升值;而在股市牛市中,黄金虽可能跑输,但作为“保险资产”,其牺牲的短期收益换来了组合的稳定性。

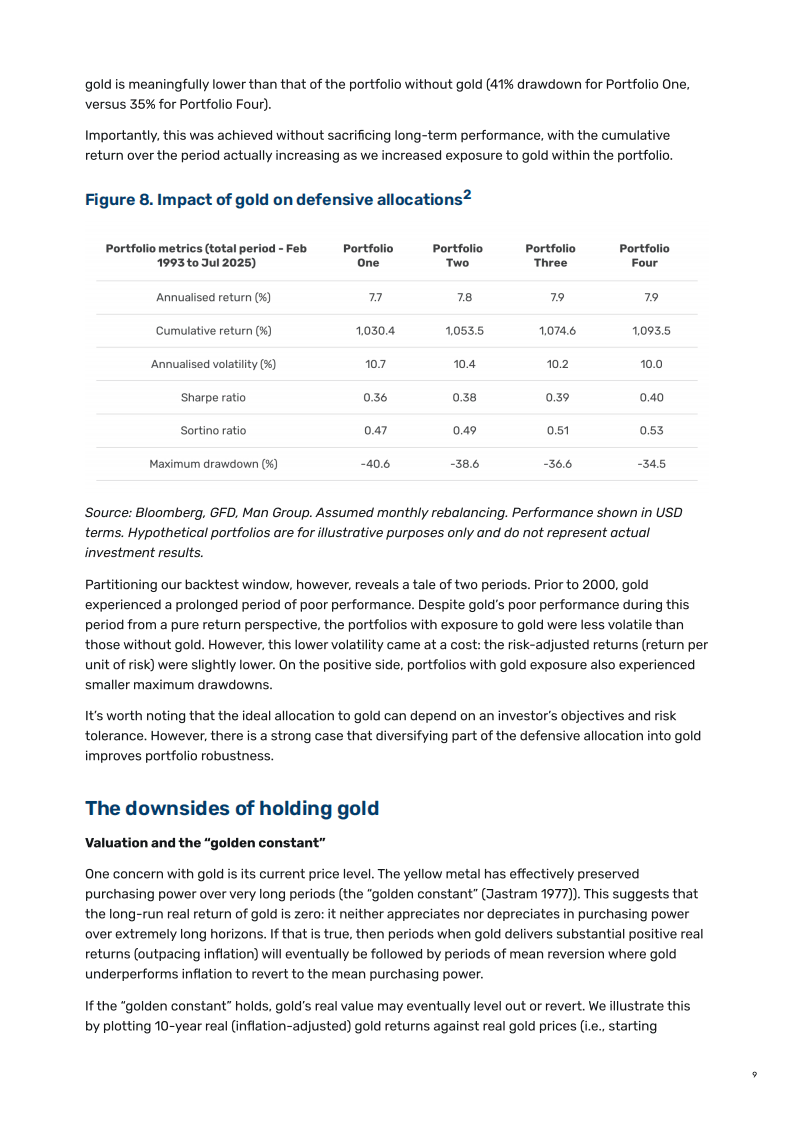

从投资组合配置来看,即使是适度的黄金配置也能改善组合表现。将黄金纳入传统60/40组合的防御性资产部分,可降低整体波动率与最大回撤,且不牺牲长期收益。数据显示,1993-2025年间,含5%-15%黄金的组合在夏普比率、索提诺比率等风险调整后收益指标上均优于无黄金组合,累计收益也稳步提升。

黄金的独特价值还体现在其多重特质的融合:兼具实物资产的内在价值、危机时期的保值能力,且无信用或违约风险。此外,支撑其价值的因素包括全球央行持续增持的需求、机构投资者对多元化配置的认可、潜在监管政策支持、去美元化的地缘政治趋势,以及缓慢且有限的供给增长。

综上,黄金在当前经济不确定性与地缘政治变化的背景下,其战略价值核心在于增强投资组合的韧性,通过长期稳定的多元化效应,为组合提供风险缓冲,而非短期收益引擎。

以下为报告节选内容