BBMarkets:美元兑日元低位波动,日元收复跌幅但涨幅受限

周三亚洲外汇交易时段,日元兑美元收复部分跌幅,汇率逼近前一日创下的近三个月新高。

这一轮走势核心是日美央行货币政策前景分化,日本国内财政与政治不确定性却限制日元升值动力,叠加美元阶段性反弹,美元兑日元短期走势变数丛生,外汇市场对日元多空判断陷入胶着。

日本央行12月货币政策会议纪要,是日元汇率修复的关键推手。纪要显示,央行委员一致认为需继续加息,延续2025年以来的货币政策正常化节奏。此前日本央行已在2025年两次加息,将政策利率推至0.75%的1995年以来新高。

此次纪要进一步明确紧缩方向,委员们对日本工资-物价良性循环信心提升,认为这为减少货币宽松提供了支撑,也让市场对后续加息有了清晰预期。

市场对美联储的政策预期则截然相反,普遍认为美联储2026年将实施两轮降息。美日央行一紧一松的政策分歧,成为支撑低收益日元的核心。

日元此前持续走弱,市场普遍猜测日本当局可能出手干预汇市,这种预期从情绪上为日元提供支撑,助力其在亚洲时段收复部分失地。

但日元难以实现实质性持续升值,核心受制于国内多重不确定性。日本首相高市早苗为备战2月8日众议院提前大选,提出两年内取消食品消费税的计划。这一主张虽为竞选造势,却引发市场对日本财政健康的担忧。

数据显示,日本政府总债务过去15年已超GDP的200%,处于全球高位,减税及潜在支出计划将进一步加重财政负担,市场担忧公共财政恶化,直接导致周三日元遭遇部分抛售。大选前的政治不确定性,也让市场对日本后续经济政策持观望态度,进一步约束日元涨势。

日元受内忧制约之际,美元阶段性反弹为美元兑日元提供支撑。周二美元指数触及四年低点后,周三迎来修复,核心是交易员在美联储利率决议前调整仓位,空头减持推动美元短期走高。

作为核心货币对,美元兑日元走势受美元表现直接影响,此次美联储利率决议及会后鲍威尔讲话,将成为美元走势的关键指引——其关于降息路径的表述,会直接影响市场对美元的需求,进而左右货币对短期走向。

美元反弹同样面临阻力:市场对美联储独立性的担忧,以及美国贸易、地缘政治决策带来的经济政策风险,均限制美元上行空间,也让其对美元兑日元的支撑力度存疑。

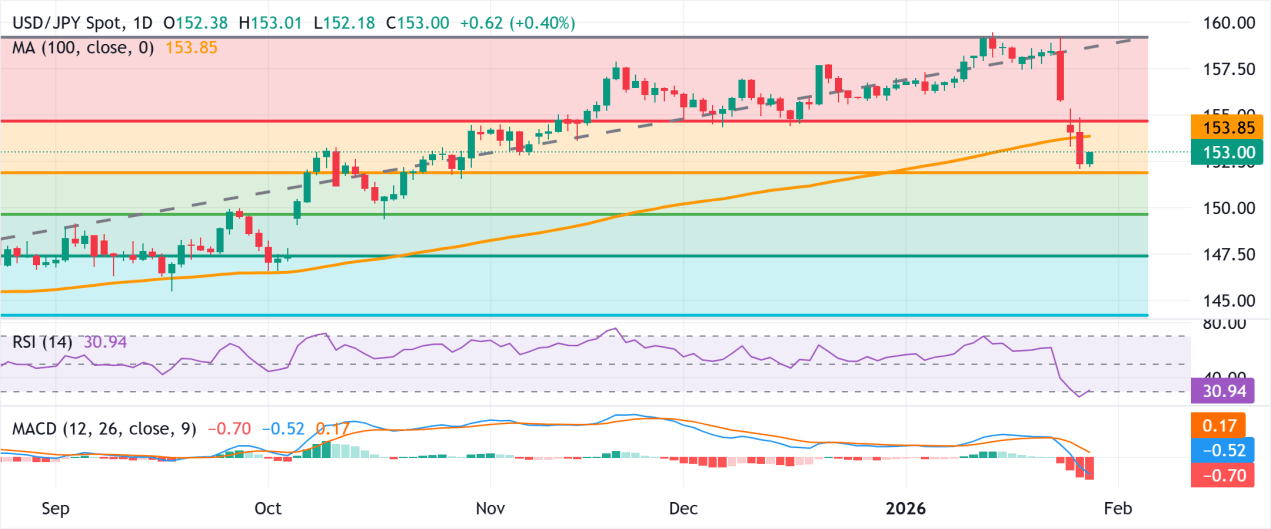

技术面来看,美元兑日元短期承压特征明显。货币对持续在100日简单移动平均线下方破位,且收于154.00关口下方,成为空头主导短期走势的信号。整体仍处上行通道,现货价格在关键均线下方运行,短期压力显著。

MACD指标位于信号线和零轴下方,负向柱状图持续扩张,看跌动能强化;相对强弱指数30.94的超卖数值,虽可能带来短暂反弹或走势暂停,却未改变技术面弱势。关键支撑位上,151.91的38.2%回撤位为第一道防线,若跌破,跌势可能延伸至149.66的50.0%回撤位。