原创 惊爆!1月23日油价调整,全国92、95汽油新售价超乎想象!

油价不再是简单的经济指标,而是全球政治经济力量的博弈场。眼下,正上演着一场精彩的多空对决。

今天凌晨零点,国际油市再度掀起波澜:美国WTI原油期货下跌1.26美元,跌幅达2.08%,报收59.36美元/桶;布伦特原油也下跌1.30美元,至63.96美元/桶。这场持续数月的油价拉锯战依然没有停歇的迹象。

就在你我以为油价走势趋于平静时,市场却像坐上了过山车。

当前油价正陷入多空因素的激烈博弈中。一方面,美国对伊朗立场降温使供应担忧下降,为油价提供一定支撑;另一方面,欧美贸易担忧情绪与美元强势又持续压制风险资产。

这种平衡极为脆弱,任何风吹草动都可能导致价格剧烈波动。

市场策略师Daniel Harper点出关键:“只要中东局势不再急剧恶化,原油的地缘溢价将继续被挤出,投资者会重新聚焦需求和宏观政策。”眼下市场正处在观望状态,等待下一个打破平衡的催化剂。

美元走强成为压制油价的重要宏观变量。美联储降息预期持续降温,推动美元维持在高位运行。强势美元使得以美元计价的原油对非美买家来说更加昂贵,变相抑制了国际市场的实际购买力。

回望2025年下半年的油市,供需基本面的变化令人瞠目。欧佩克一份月报直接引发了油价闪崩4%的惨剧,该报告承认市场面临供应过剩问题。

更令人惊讶的是,数据显示世界石油产量每天超出需求50万桶,而一个月前他们还估计是短缺40万桶。这一反转让市场情绪瞬间崩溃。

美国页岩油产量的激增正是导致供应过剩的“元凶”之一。10月数据显示,当月美国原油和液化天然气产出合计达到1590万桶/日,不仅创出历史新高,也比去年同期高出200万桶/日。

美国在能源上已经转为贸易盈余,这意味着它不再依赖于OPEC等的石油进口补充国内需求,对国际能源的定价也获得更大话语权。

需求端同样不容乐观。全球经济增长乏力,尤其是欧美制造业PMI持续低于荣枯线,中国经济增速放缓,这些都导致市场对原油需求预期下调。贸易冲突最糟糕的情景下,到2021年,全球GDP将比基准水平低0.8%。

美联储货币政策对油市的影响不可小觑。2025年9月美联储降息后,大宗商品市场不但没有出现积极反应,反而出现了“利多出尽”的走势。

纽约油价、伦敦铜价、新加坡铁矿石价格等重要工业原材料价格都出现下跌甚至连续走低行情。

卓创资讯研究员曹慧分析认为:“月21日的全球央行年会上鲍威尔释放偏鸽派的政策表态,给市场提前注入利多预期,大宗商品市场表现略有改善,而到9月18日降息靴子落地后,市场则多表现为利多出尽、获利了结的态势。”

这轮降息因为美联储缩表造成的流动性偏紧影响持续,美元相对其他货币表现则偏强,进而也对大宗商品市场形成价格抑制。这种货币政策效应的提前释放,使得传统的“降息利好大宗商品”逻辑被打破。

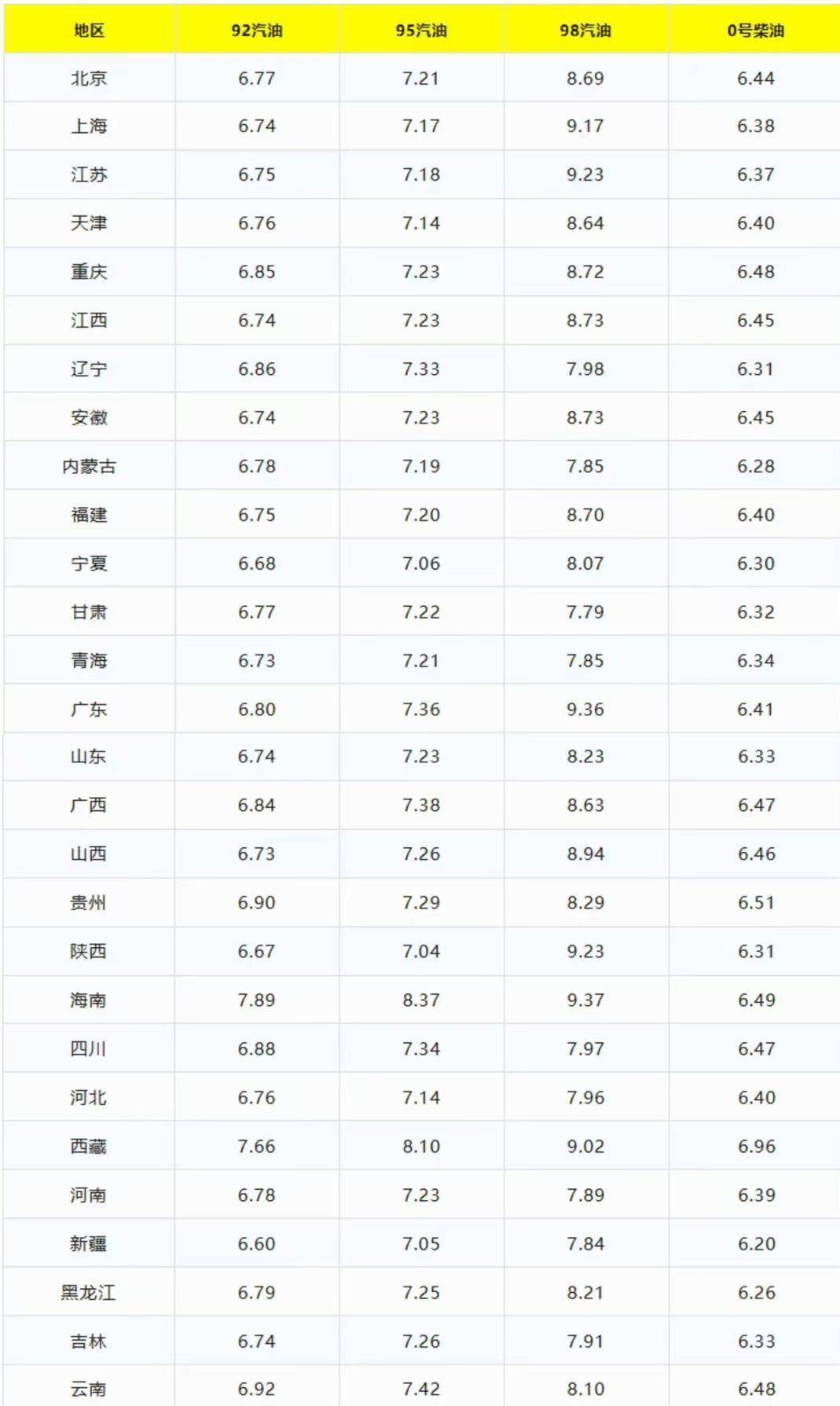

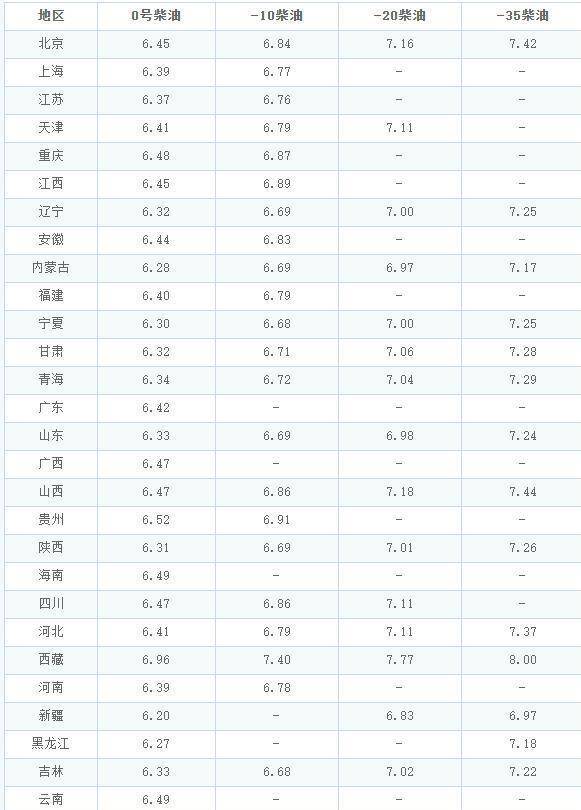

对于普通消费者而言,油价波动直接体现在每月的油费账单上。新一轮10个工作日统计周期经过3个工作日的统计,预计油价上调105元/吨,折合每升上涨0.09元/升。

油价下跌对消费者来说可能是个好消息。汽油、柴油等燃料价格下跌,会直接降低交通、物流成本,增加居民可支配收入。但油价长期低迷也可能预示着经济衰退的风险。

原油作为“大宗商品之王”,其暴跌往往反映全球经济活动萎缩。如果需求下滑是因为经济基本面恶化,那可能预示更严重的衰退。

未来油市走向取决于几个关键变量。投资者将重点关注美国三季度GDP终值及个人消费支出(PCE)物价指数,这些数据将影响市场对美联储政策路径的判断,并进一步作用于美元与原油的联动关系。

产油国组织的决策同样至关重要。面对油价暴跌,市场目光已聚焦于OPEC 的部长级会议。当前OPEC 实施的自愿减产协议是否会调整?产油国联盟能否拿出更强有力的措施来稳定市场信心?这将成为决定油价下一步走向的关键变量。

地缘政治风险同样不可忽视。中东局势短期没有进一步升级,市场避险情绪降温,原油的“风险溢价”也在消退。但美军在加勒比地区集结了超过1.5万人的兵力,委内瑞拉总统马杜罗已指令全面进入作战准备状态。

这些地缘政治风险随时可能重新点燃油市的恐慌情绪。

就在普通车主为每次加油节省几元钱而欣喜时,大型投资机构正在重新布局能源类资产。美国页岩油企业已开始大规模裁员,康菲石油宣布将在全球范围内裁员至多25%,雪佛龙也曾宣布规模相近的裁员计划。

石油市场就是这样,永远充满了不确定性。刚才还在讨论供应短缺,转眼就变成供应过剩了。