货币基金跌破1%!机构却在偷偷做这件事

看着手机上天弘余额宝1.02%的收益率提示,我不禁想起十年前刚入行时,货币基金还能轻松跑赢通胀的日子。如今全市场123只货币基金收益率跌破1%,超过30只产品被迫下调管理费,这种“资产荒”景象让我这个量化老兵嗅到了熟悉的味道——每当现金类资产收益跌至谷底,往往意味着权益市场的机会正在酝酿。

最近上银、富安达等基金公司密集发布限购公告时,普通投资者看到的是收益缩水,而我通过量化系统监测到的却是机构资金正在悄然调仓。这让我想起2014年那轮牛市启动前,同样出现过货币基金集体限购的景象。当时多数人忙着把资金在不同货基间腾挪,却错过了随后上证指数从2000点到5000点的波澜壮阔。

数据显示,尽管货基收益率持续下行,但规模反而增长到15.05万亿份。这种看似矛盾的现象,恰恰印证了行为金融学中的“损失厌恶”理论——投资者宁愿接受确定性的低收益,也不愿承受短期波动。但真正的机会往往藏在反人性操作中。

二、震荡市中的阿尔法猎手在量化领域深耕十年,我总结出牛市多赚的核心法则:资金利用率决定收益天花板。就像打麻将,高手和菜鸟的区别不在于单局输赢,而在于单位时间内的有效局数。股市同理,避开震荡阶段专注主升浪,才是超额收益的来源。

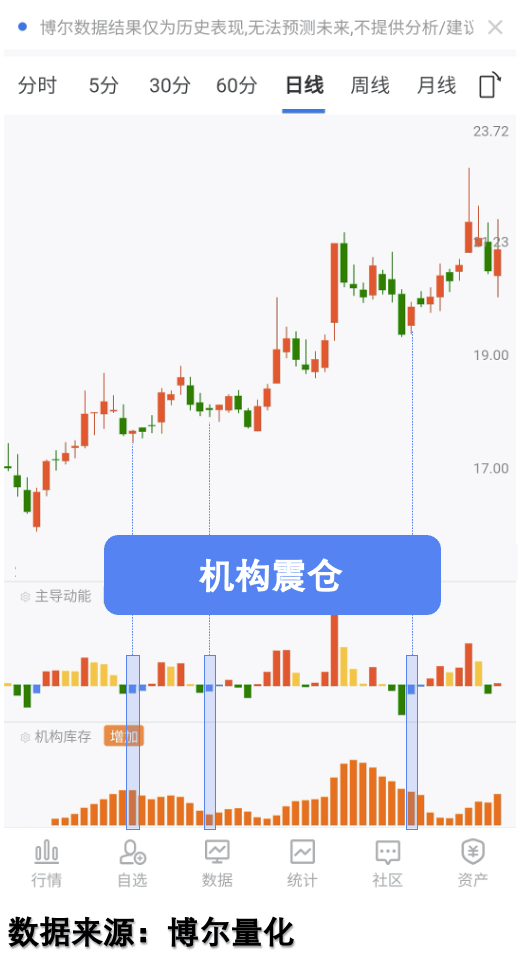

上图这只股票堪称经典教材。区域①到④看似杂乱无章的波动,实则是机构精心设计的压力测试。就像德州扑克中的连续加注,目的就是逼退意志不坚定的跟风盘。普通投资者往往在区域③就缴械投降,殊不知这正是黎明前的黑暗。

三、量化透镜下的主力行为解码我的交易系统里有组关键数据——由红黄蓝绿四色构成的“主导动能”和橙色“机构库存”。这就像给市场装了CT扫描仪,能穿透K线表象看清资金本质。当蓝色回补动能遇上持续橙色库存时,就是教科书级的机构补仓信号。

去年操作某新能源龙头时,传统技术指标早已发出卖出信号,但量化系统显示机构库存持续活跃。坚持持仓的结果是最终吃到了70%的主升浪。这印证了索罗斯的名言:“重要的不是你看对还是看错,而是看对时赚了多少。”

四、从货币基金到权益市场的思维跃迁当前货基收益率破1%的困境,恰似当年余额宝颠覆银行理财的历史重演。区别在于这次轮动方向是权益市场。我注意到近期部分货基的机构持有比例明显下降,这些“聪明钱”显然已找到更好的去处。

有位私募朋友说得精妙:“现金类资产就像机场跑道,飞机(资金)终将要起飞。”问题只在于你是被动等待指令塔调度,还是主动选择航班。我的量化系统显示,消费电子和医药板块近期机构库存持续升温,这种信号往往领先基本面变化3-6个月。

五、投资世界的幸存者偏差每次市场转折点都会淘汰一批刻舟求剑的投资者。记得2018年贸易战最恐慌时,我的系统捕捉到外资持续流入消费股。当时分享这个发现时还被嘲笑“接飞刀”,后来这批股票多数创出历史新高。

现在回头看那些跌破1%的货币基金,何尝不是新的转折信号?当大多数人盯着收益率数字焦虑时,量化投资者更关注资金流向背后的博弈逻辑。毕竟在这个市场里,“众人贪婪我恐惧”的下一句是“要用数据验证恐惧的理由”。

尾声:站在2024年的门槛回望这场“资产荒”,或许正如彼得·林奇所说:“股市下跌如同科罗拉多州的寒冬,总会有春天来临。”区别在于有人靠运气等春天有人用量化工具预测季节变换。

声明: 本文提及的所有市场信息及数据均来自公开渠道整理分析,旨在分享交流投资方-,不构成任何操作建议。市场有风险,决策需谨慎。如发现内容存在侵权,请及时联系笔者删除。特别声明,本人从未建立任何收费群或荐股平台,凡以此名义联系您的均为诈骗,请提高警惕。