中国头号基金的“十万亿投资底盘”

在中国庞大的国家资产体系中,中投公司始终是一家异常低调的机构。

它既不是一般意义上的基金管理人,也不是简单意义上的“国家队”,而是一个独特而强大的存在。

外界每年关注的重点,不只是它赚了多少钱,而是它如何在全球的不确定中,构建一套属于中国的长期资产底盘。

12月9日,中投公司披露了2024年度运作报告,它以良好的透明度呈现了中投的全球资产刻度:净资产折算接近十万亿元人民币,十年滚动年化收益率稳定在6%以上,自营与委托双轨体系成熟运作。

通过这份年报,我们不仅看到一只主权基金的运作方式,更看到中国在全球资本体系中的能力边界与未来布局。

净资产接近10亿元人民币

据披露文件:截至2024年底,中投公司净资产达1.37万亿美元,境外投资过去十年累计年化净收益率达6.92%,超出十年业绩目标约61个基点。

值得注意的是:上述1.37万亿美元净资产折合人民币9.6万亿元。

其中,中央汇金受托管理的国有金融资本达6.87万亿元人民币,较年初增长6.44%。

官方信息显示:中投公司成立于2007年9月29日,是依照《中华人民共和国公司法》设立的主权财富基金,公司总部设在北京。

中投公司的初始资本金为2000亿美元,由中国财政部发行1.55万亿元人民币特别国债募集。

中投公司投了什么?

如果说净资产规模告诉我们中投有多大体量,那么资产占比结构,则告诉我们一家主权基金怎么进行投资布局的。

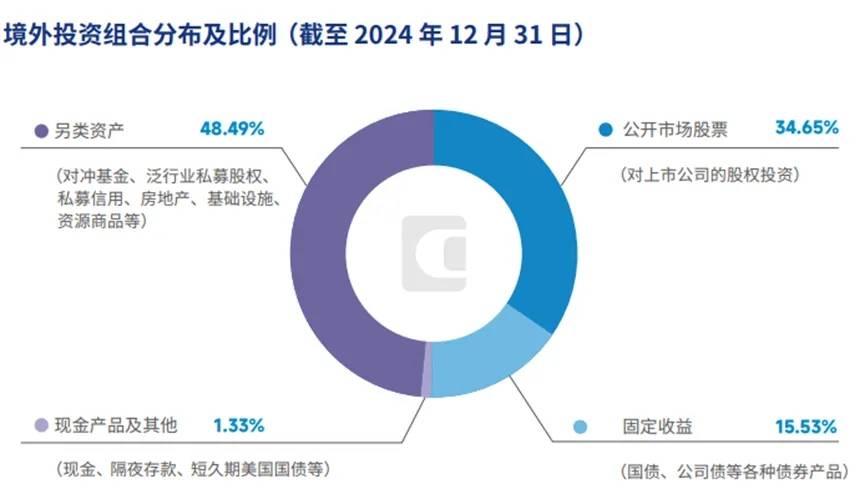

截至2024年12月31日,中投的境外投资组合可以看成一张非常清晰的四分结构图。(如下图)

占比最高的是另类资产,达到48.49%。这一大类包括对冲基金、私募股权、私募信用、房地产、基础设施以及资源类资产。

通常来说,就是那些不能在交易所直接买到,但更能体现长期价值的资产。另类资产占到将近一半,说明中投非常重视“深层资产”,不是跟着市场涨跌,而是提前去布局未来会产生价值的地方。

接下来,公开市场股票占比34.65%。这部分就是买上市的股票,看得见、交易活跃、与全球经济联动最直接。

固定收益占比15.53%,包括国债和公司债。它的作用更像“稳压器”:在市场波动大时,让组合不要跟着一起剧烈摇摆。

现金和短期产品占比1.33%。这个比例很小,现金类资产主要是为了调度和机动功能。

科技股担纲“头号位置”如果把这套投资组合形象化一点,可以这样理解:

上层是48.49%的另类资产,负责中投的长期成长和增值;

中间是34.65%的股票资产,让组合跟上全球经济的大趋势;

底层是15.53%的固定收益,加上1.33%的现金,保证整个组合的流动性和稳健收益。

这套配置哲学不是为了某一年业绩好看,而是长线业绩能站得住。

中投的境外股票组合中,信息科技是最核心的重仓行业,占比25.85%。这是整个股票资产的第一权重,远高于其他行业。

紧随其后的是金融,占16.41%;可选消费和医疗卫生分别占11.85%和9.88%,构成中投最主要的增长型与稳健型配置。

工业和通讯服务分别占9.72%和9.26%,比重接近,说明中投在全球产业链与数字基础设施领域保持均衡布局。必选消费、能源、材料三个行业的占比从3%到5%不等。

其余行业权重较低,公共事业占1.90%,房地产占1.66%,其他行业占2.28%。整体结构非常清晰:科技领衔,金融托底,消费与医疗构成基本盘,工业与通讯服务保持中枢性权重,其他行业分布稀疏。

谁来操盘?

不少投资者看到中投的上述巨型体量后,心里都会冒出同一个问题:这么大的海外资产组合,究竟是谁在操盘?

实际上,中投的投资体系并不是依靠某一个明星经理或某一支“传奇团队”,

它的资产一部分由中投内部团队直接管理,另一部分则交由全球一流的外部管理机构执行。

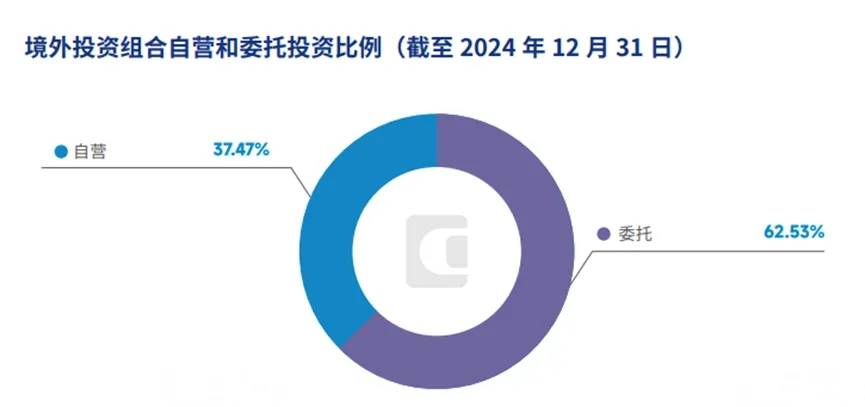

年报显示:截至2024年末,中投的境外投资组合在自营与委托之间形成了一个相对稳定的结构:自营占37.47%,委托占62.53%。

自营部分占37.47%,意味着中投在一部分核心资产上坚持亲自管理。

通常来说,主权基金要做的是掌握方向感,因此在关键资产上,中投必须保留判断权、节奏权。

委托部分占62.53%,占比更高,但它不是简单省事的“外包”,而是一种能力延伸。全球大型主权基金几乎都使用这种双层体系:内部掌握大方向,外部管理人负责更专业、更细分、跨区域的投资赛道。

特别是在私募股权、对冲基金、专业策略类资产上,全球顶级管理人往往掌握更深的行业洞察、更稀缺的项目资源。

值得一提的是:中国的公募和私募机构中,许多熟悉内地市场的绩优操盘手,正是通过这种委托管理渠道,为国际大型主权基金执行具体投资策略。

投资策略要点

中投公司在这份年报中,对具体资产的投资逻辑给出解释。

比如在公开市场股票方面,中投公司指出:“强化业绩导向,优化调整相关策略规模。做好自营投资规划,有重点地加大自营投资力度。”

此外,中投公司透露对于股票投资,持续加强前瞻性研判,积极把握主题投资机遇。聚焦重点区域和领域,研究优化策略结构。

再如:债券与绝对收益方面,中投公司透露:“持续做好债券组合优化调整工作,完善委托组合精细化管理,提升发达国债自营管理能力。”

又如:对于市场竞争激烈的对冲基金资产,中投公司表示:聚焦对冲基金配置定位,不断完善对冲基金投资方法论,构建更加符合公司配置需要的对冲基金组合。全面梳理多资产风险配置策略,积极推进自营组合优化。

这家主权基金还提及房地产投资:聚焦提升组合抗通胀属性和抗周期韧性,关注具有良好增长潜力的投资区域。

这份年报还透露:鉴于中投公司长期投资者的性质,中投公司董事会将投资考核周期设置为10年,将滚动年化回报率作为评估投资绩效的重要指标。