白银暴涨后,黄金会迎来补涨行情吗?

在白银经历剧烈逼空行情后,黄金正显示出显著的补涨潜力,技术面支撑坚实且期权波动率定价具备吸引力,市场多头火力尚未完全释放。

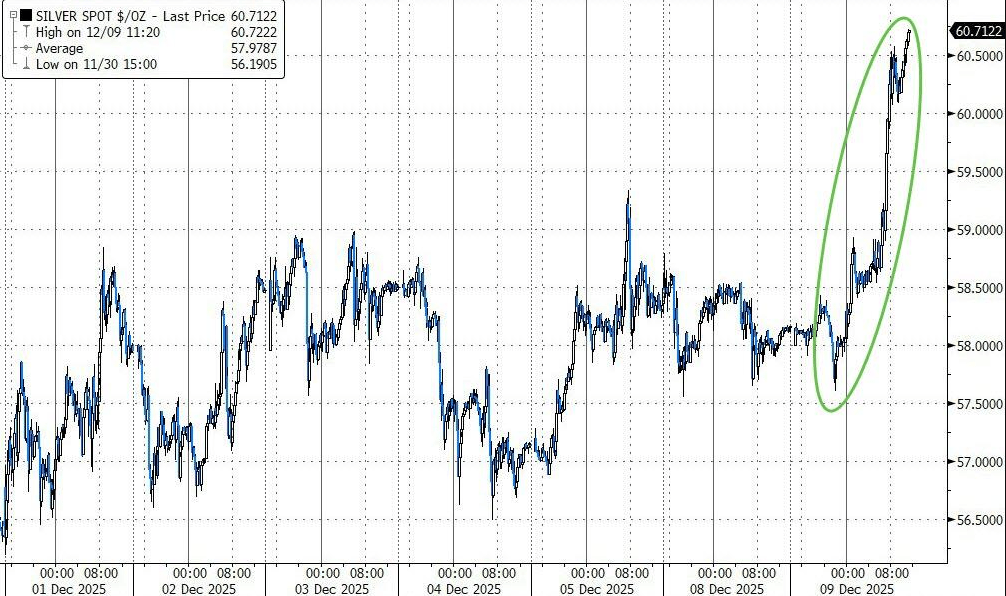

据,今年以来,白银涨幅已接近110%,远超黄金60%涨幅,导致金银比价降至70倍以下,为2021年7月以来首次。美联储降息预期、供应短缺,以及因被列入美国“关键矿产”清单引发的囤积效应等因素,共同推升白银价格走高。

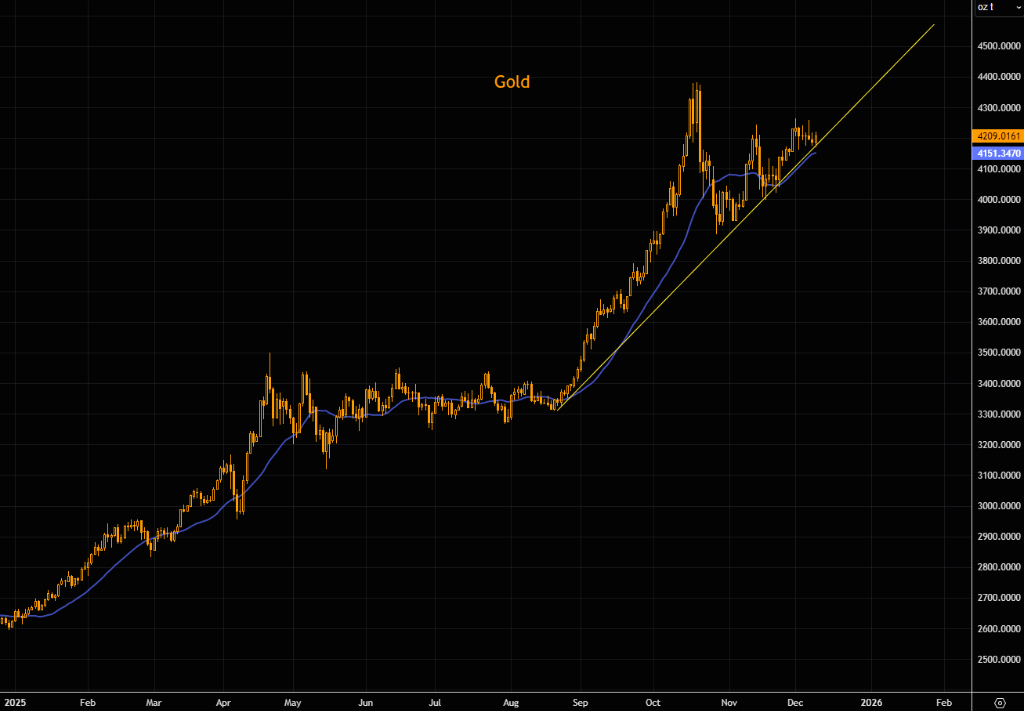

据The Market Ear分析,尽管白银作为高贝塔资产出现了挤仓式上涨,但黄金走势严重滞后。目前金价正企稳于21日均线上方的趋势线上,形成所谓“牛旗”形态,这通常是向高点发起冲击前的前兆。

衍生品市场的定价差异为黄金提供了战术性买入机会。交易员恐慌性买入白银看涨期权导致其波动率飙升,使得金银波动率价差短期内大幅走阔。从资金流向看,本轮牛市的投资流入量仍低于过往周期,且新兴市场央行增持空间依然巨大。叠加年底至明年初通常是黄金历史上最强的季节性上涨窗口,金价后续上涨动能有望持续。

波动率价差与技术面蓄势

白银通常被视为贵金属板块中的高贝塔(High Beta)资产,近期出现的剧烈挤仓行情并未完全带动黄金,导致黄金表现明显滞后。市场分析认为,这种背离或许意味着黄金即将迎来补涨时刻。

技术面上,黄金价格目前在21日移动平均线之上保持了良好的上升趋势。The Market Ear指出,金价在趋势线附近的盘整类似于“牛旗”结构,暗示价格在攻击前高之前正在积蓄力量。

与此同时,期权市场的波动率定价差异为投资者提供了套利空间。随着交易员恐慌性地买入白银看涨期权以追逐上涨,白银的波动率急剧飙升。相比之下,黄金的波动率并未同步爆发,两者的波动率价差在短期内迅速扩大。这种分化使得构建黄金看涨期权结构成为一种具有吸引力的补涨策略。

资金流向与央行需求

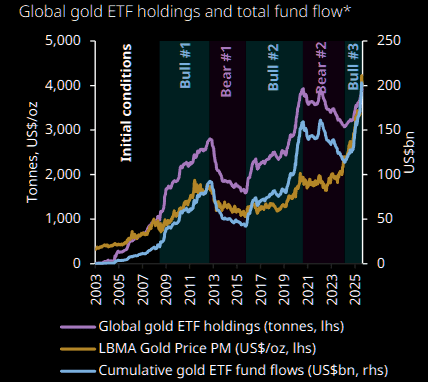

除了短期交易逻辑,资金流向数据也显示黄金的上涨空间尚未被填满。分析引用Gold.org的数据显示,尽管黄金处于这一轮牛市之中,但目前的投资流入量仍然低于之前几个周期的水平。这表明市场资金尚未过度拥挤,仍有后续资金进场的潜力。

在新兴市场储备方面,需求端同样具备结构性支撑。目前新兴市场国家的黄金储备量相较于发达国家仍有较大差距,具备“追赶”发达国家水平的空间。分析指出,如果有地缘政治紧张局势升级,新兴市场的黄金购买速度可能会加快,从而为金价提供强有力的结构性支撑。

时间窗口也站在黄金多头一边。历史数据显示,黄金通常会在年底出现逼空式上涨,并且这种动能往往会延续至次年的一月和二月。

目前,黄金正步入历史上季节性表现最强的窗口期。结合技术面形态、相对低廉的波动率定价以及尚未饱和的资金配置,黄金在年底前的走势值得投资者密切关注。