白银还能疯多久?(含发车解读)

01

白银真疯啊,

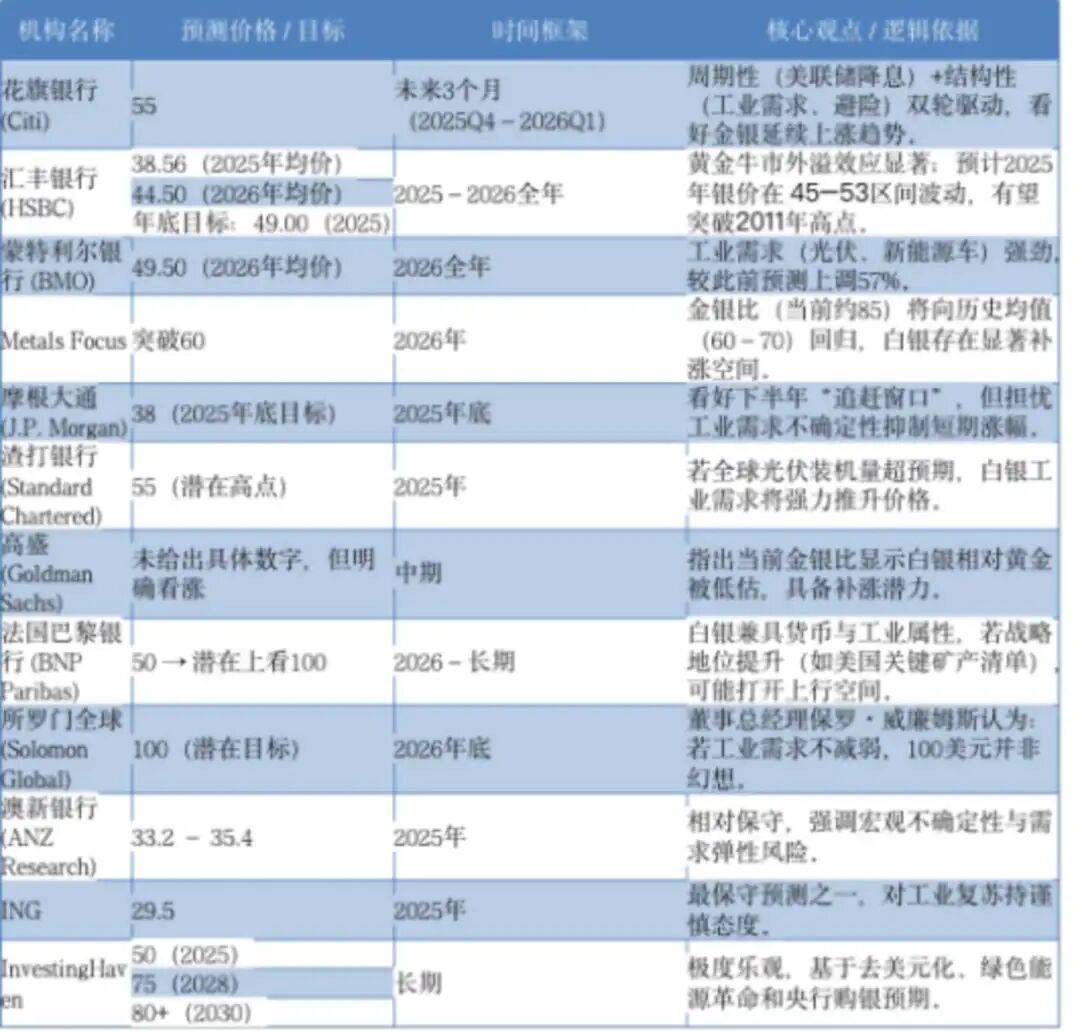

前几天我们贴过主要大行的预测,普遍预期明年能涨到50-60美元/盎司。

没想到这么快就兑现了,隔夜+今天的上涨,纽约银涨6%,来到了62美元/盎司。

为啥涨呢?

一是基本面的供不应求。

除了是贵金属,白银还是工业金属,具有良好的导热性和导电性,在新能源、半导体、AI等领域都有应用。

这些领域就不用多说了,朝阳行业,快速发展,对白银的需求很旺盛。但白银的供给却跟不上,世界白银协会公布的数据显示,2021-2025年白银已经连续5年供不应求,累计供需缺口接近8.2亿盎司。

二是逼空。

伦敦和上海交易所的白银显性库存都降到了危险的低位,造成了空头的恐慌,在价格上涨中被迫买入平仓,而这种恐慌性买入则会进一步加速价格的螺旋式上升。

三是相对黄金补涨。

白银也是贵金属,美元信用体系崩溃、美联储降息,这些利好黄金的同时,也利好白银。

参考这篇文章《》,4月份黄金大涨的时候,我们就提示过白银的机会。

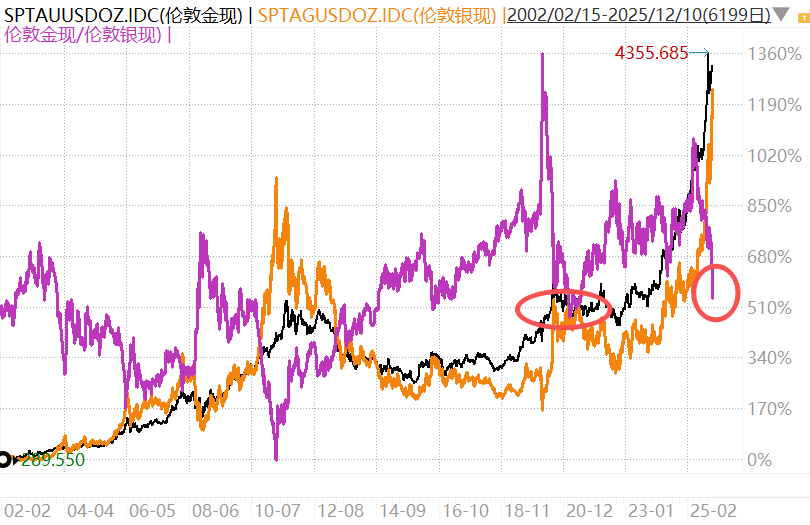

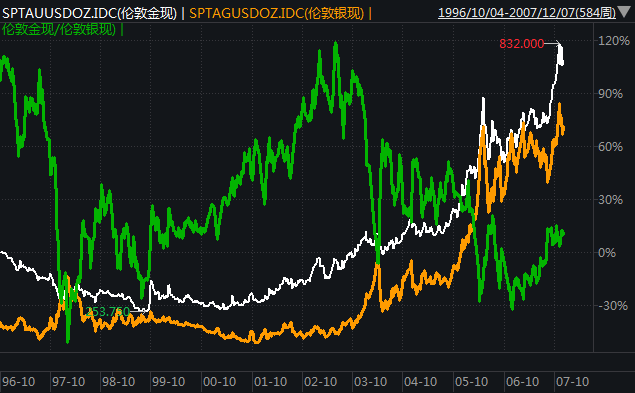

回顾历史,金银比(金价/银价)的波动挺有规律的,100,或者80是一个大的顶部,40附近是底部。

4月份黄金大涨后,“金银币”罕见的再次突破100,之后也果然出现了白银相对黄金的补涨,现在金银币已经低于70了。

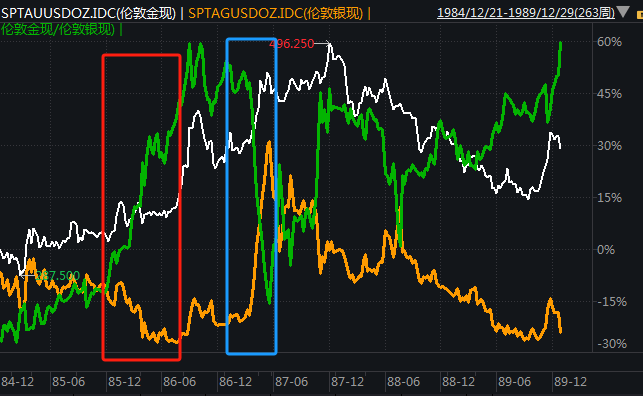

那后续何去何从呢?把历史上几次“金银比”极端位置分类,可以分为这么几种情形:

情形一:黄金上涨、白银下跌,导致“金银比”走到极端位置。

比如1986年、1991年,背后的逻辑是宏观环境利好贵金属,但白银却供大于求,导致价格下跌。

之后的修复,也通常是经济复苏,带动对白银的需求,银价短期内快速上涨,完成“金银比”的修复。

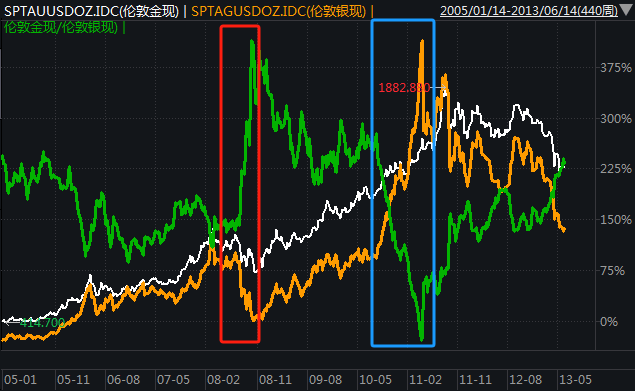

情形二:流动性危机导致白银跌幅比黄金大。

比如2008年的金融危机,2020年的疫情。期间,白银的跌幅都远大于黄金,背后的逻辑也是担心白银的工业需求会受到影响。

之后,“金银比”修复也是因为经济复苏,白银的工业需求恢复正常。

情形三:金银同涨,但黄金涨幅远大于白银。

2001-2003年是这种情况,9.11后美联储放水,金银都在涨,但互联网泡沫破灭后,电子、摄影等对白银的需求骤降,白银反弹乏力,持续落后黄金。

最后的修复,也主要是基本面的原因,银矿产量下降+经济复苏,另外,“金银比”处于高位也刺激了资金对白银的投资需求,“金银比”快速得到修复。

对比这轮行情,和2001-2003年比较接近。

1)金银都在涨,但白银涨不过黄金。

2)“金银比”处于高位后,刺激了资金对白银的投资需求。与此同时,市场也开始关注白银供不应求的基本面,进一步刺激银价上涨。

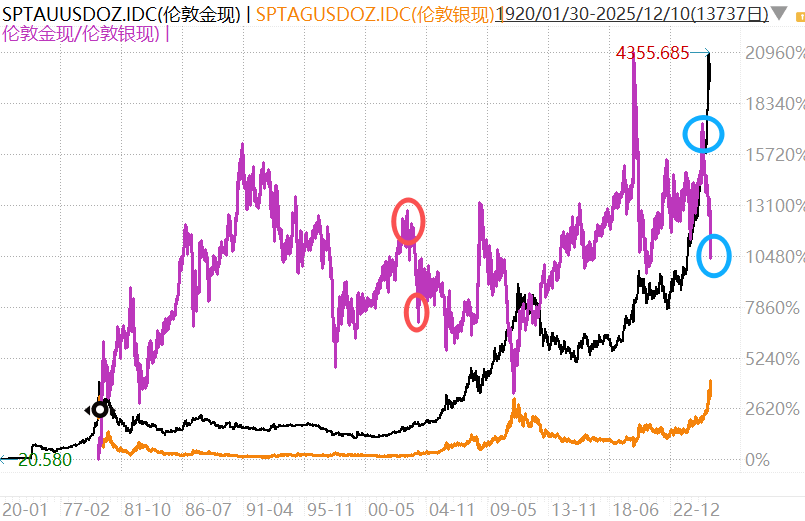

对比两轮行情“金银比”的变化,2003年是从82降到51,这也差不多是那几年“金银比”的一个低位。

这次是从105降到68,已经低于过去几年“金银比”的低位(约是74)了。

所以,就看你怎么理解了,非要追求降到“40”的历史低位,那白银相对黄金还有性价比,反之,可以认为“金银比”的修复基本完成。

当然,这里没有说黄金、白银涨到头的意思。2003年完成“金银比”修复后,黄金、白银可是一直涨到2011年才见顶,当前市场对黄金、白银也是普遍看涨。

另外就是注意白银供不应求的行业格局了,新能源、半导体、AI都在快速发展,对白银的需求也会越来越多,再加上白银已经连续5年供不应求,如果供需进一步失衡,那不排除“金银比”到更低的位置。

从这个角度来说,黄金是美元信用体系崩溃的逻辑,白银在此基础上又叠加了AI叙事的逻辑,只要AI的趋势还在,白银就可能比黄金更疯;反之,如果AI泡沫破灭,但白银可能重蹈2001-2003年的覆辙,跑输黄金。

02

今天周三,继续发车,买入美股、均衡配置的QDII、欧洲、新兴市场、A股、中概。

过去一周,美股横盘震荡,标普500仅涨0.16%,本质是12月降息预期演绎的比较充分,并兑现到了之前的上涨中。

北京时间明天凌晨3点,美联储公布12月利率决策结果,3点半,鲍威尔召开新闻发布会,市场在严阵以待,等待靴子落地。

按照市场预期,降息25个基点是大概率事件,且交易员预期,更新的点阵图会显示,明年仍会降息50个基点,但主要集中在上半年。

也就是说,美联储可能在明年下半年结束宽松政策,甚至转为收紧,部分人已经在讨论这种可能性,这也将成为未来一段时间压制美股上涨的一个利空。

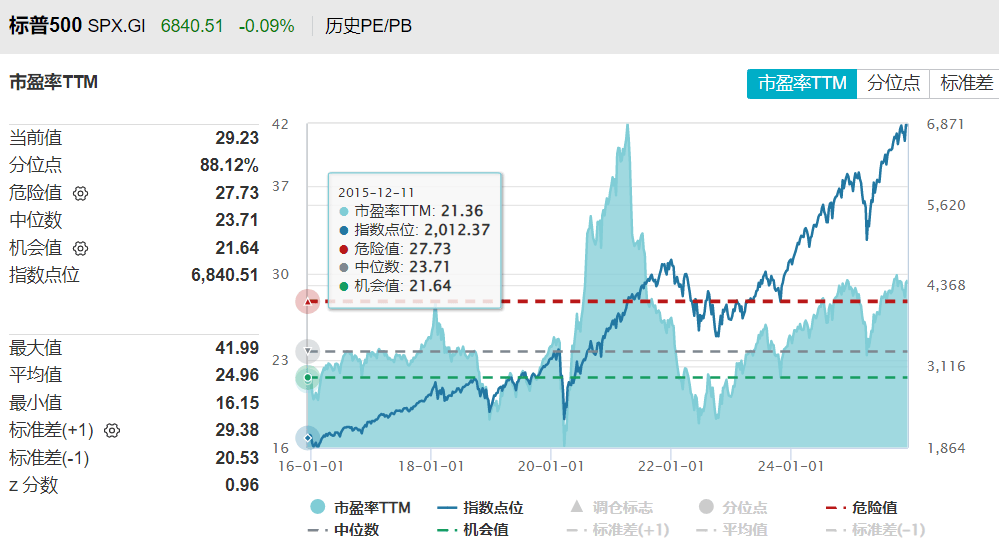

但从盈利的角度看美股,美股上涨更大的驱动力是盈利。十年前,标普500指数2000点的时候,PE是21.36倍,现在涨到6840点,涨了240%,但PE只涨到29.23倍,估值扩张了37%,剩下的涨幅都来自盈利驱动。

上图来自Wind

对于明年美股的盈利,美银股票分析师Savita Subramanian预计2026年标普500的每股收益(EPS)将增长14%,还是比较强劲。不同她同时也认为,估值高将限制美股涨幅,将明年标普500的目标价定在7100点。

上图来自高盛

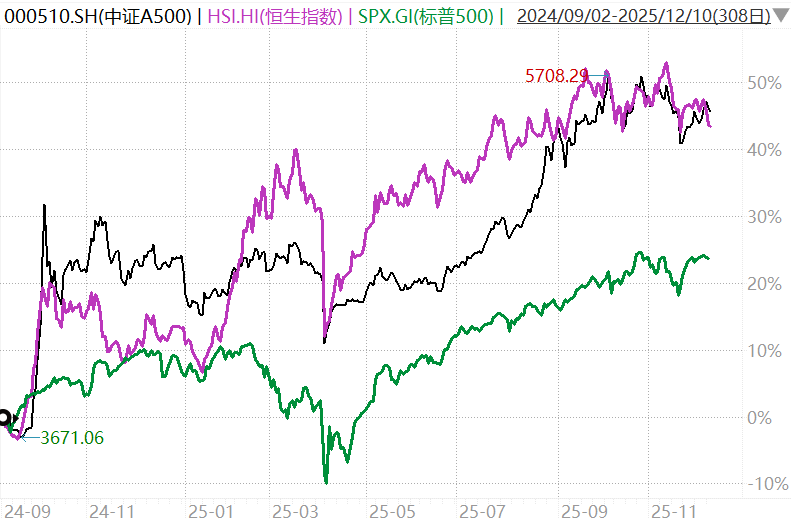

A股和港股就比较弱,最近持续回调。

但从去年9月开始算,A500和恒生指数的涨幅是明显高于标普500的,我们继续把A股和港股的回调看成持续上涨后的震荡调整,中途休息行情。

上图来自Wind

中央政治局会议结束了,虽然可能低于部分人的预期,但也定调了继续实施积极的财政政策和宽松的货币政策,并明确要实现“十五五”的良好开局,接下来还有中央经济工作会议,会更聚焦到经济层面,明年的“春季躁动”行情还值得期待。

再看行情,中概已经调整2个半月,跌了14%,A股下跌过程中也能看到明显的资金承接,12月8日量价齐升,融资资金净买入186亿元,昨天回调,又净买入102亿元,市场风险偏好在复苏,已经有资金在布局下一阶段行情。所以本期我们也继续发车A股,并买入调整幅度比较大的中概。

商品方面,机构继续看多明年的商品牛市,关于黄金的一致预期是5000美元/盎司,还有一定的空间,欧洲受益于财政扩张,新兴市场也有机会,本期继续定投。

以上是本期发车的全部解读,文章如有提到行情变化,数据均来自wind。上述观点仅代表本材料制作之时我司结合当时的市场行情作出的分析判断,不构成任何投资建议,随着市场行情等因素的变化,文中的观点会结合实际情况进行调整。

最欢迎成为懒猫组合客户,如果你已经购买了任一组合,可以添加小助手进入“投后服务群”,我们会在客户群中提供更丰富的投顾服务。

以下是组合跟投入口:

**风险提示:

基金投顾服务由盈米基金提供。“懒猫全球配置”风险等级为R3,适合C3及以上的投资者;“懒猫全球稳健”风险等级为R2,适合C2及以上的投资者。基金投资组合策略为其他客户创造的收益,并不构成业绩表现的保证。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异,过往业绩不代表未来表现,如需购买相关产品,请您提前做好风险测评,并根据自身的投资目的、投资期限、投资经验、资产状况等判断购买与自身风险等级和承受能力相匹配基金产品或基金投资组合策略,独立承担投资风险。 投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。 定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。 但是定期定额投资并不能规避基金投资所有的固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。因基金投资顾问业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。文中若提及到上市公司仅作为资讯分享,不构成个股推荐,仅供参考,市场有风险,投资需谨慎。